Скопје, 26.03.2009 година

Прес-конференција на гувернерот на Народната банка на Република Македонија м-р Петар Гошев 26.03.2009 година

I. Народната банка на Република Македонија повеќе од една деценија успешно ја спроведува стратегијата на одржување стабилен девизен курс на денарот, со успешна комбинација на прудентна монетарна и фискална политика. Изборот на оваа стратегија не е случаен. Македонија е мала, целосно отворена економија и исклучително зависна од увоз и извоз, за жал и високо евроизирана. Историски гледано, доживуваше големи инфлациски и хиперинфлациски шокови, коишто се длабоко врежани во меморијата на луѓето. За такви карактеристики на економијата и со такви негативни искуства, стабилниот девизен курс на денарот има огромно значење за ценовната стабилност и позитивните очекувања на економските субјекти во врска со макроекономскиот амбиент. Бидејќи ништо од наведените карактеристики на нашата економија не е изменето, ние во Народната банка на Република Македонија длабоко веруваме дека примената на досегашната монетарна стратегија - одржувањето стабилен курс на денарот, како основно номинално сидро во економијата - треба да продолжи. Тоа значи, всушност, да повторам уште еднаш, дека продолжуваме да ја браниме стабилноста на девизниот курс со сите инструменти и мерки коишто ни стојат на располагање како на монетарна институција.

II. Во согласност со оваа стратегија, во изминатиот период, поточно почнувајќи од крајот на 2007 година и во текот на целата 2008 година, прво загрижени од растечката инфлација, а потоа од растечкиот дефицит на нашата економија од трговската размена со остатокот од светот, презедовме повеќе мерки за затегнување на монетарната политика. Меѓутоа, во меѓувреме, светската криза се продлабочуваше. Во четвртиот квартал од минатата година започна да ни испорачува високи „фактури за плаќање“. Драматично паднаа и цените и побарувачката за нашите главни извозни производи. Тоа уште посилно продолжува во првиот квартал од оваа година. Истовремено, домашната агрегатна побарувачка („хранета“ од растот на платите и пензиите, зголемената буџетска потрошувачка и високиот кредитен раст) не беше соодветно и навреме прилагодена во согласност со фундаментите на економијата. Трговскиот дефицит и дефицитот во тековната сметка растеа, без да бидат надополнети од соодветни приливи и во капиталната и финансиска сметка од платниот биланс. Практично, нерамнотежата и притисоците на девизниот пазар растеа и продолжуваат да растат зголемени и од неретко невнимателното, или од не знам какви други причини, креирање не многу основани негативни очекувања во врска со стабилноста на девизниот курс. Поради сето тоа, заради одржување на рамнотежата на девизниот пазар, во последниот квартал од минатата година интервенциите на Народната банка на Република Македонија на девизниот пазар преку продажба на девизи на нето-основа изнесуваа 162,3 милиони евра, а во периодот од 01.01. до 20.03.2009 година, исто така на нето-основа, изнесуваат 181 милион евра. Тоа, всушност, го овозможи одржувањето на постојното ниво на девизниот курс. Бидејќи неповолните движења во трговската размена продолжуваат и се случуваат во услови на голема неизвесност на капиталните приливи и нето приватните трансфери, како и во услови на психолошки влијанија врз населението коишто го поттикнуваат да врши конверзија на домашната во странска валута, сметаме дека е потребна дополнителна промена на монетарната политика на Народната банка на Република Македонија. Имено, иако регистрираното намалување на инфлацијата упатува на намалени ризици, кога се гледа само овој показател, сепак притисоците врз девизниот курс (како посредна цел на монетарната политика) и растечките ризици од натамошно продлабочување на надворешната нерамнотежа, јасно бараат од нас да ја зголемиме рестриктивноста на монетарната политика. Од тие причини, донесовме одлука каматната стапка на благајничките записи на Народната банка да ја зголемиме за 2 процентни поена и почнувајќи од претстојната аукција, наместо 7% да изнесува 9%.

III. Поширокото образложение за причините за донесувањето на оваа одлука е следново:

1) Негативните ефекти од светската криза врз светската економија продолжуваат да се зголемуваат. Најновите прогнози на ММФ велат дека светскиот раст ќе премине во негативната зона и во 2009 година, светскиот БДП би се намалил од -0,5% до -1%. Тоа би претставувало прва негативна стапка на светскиот БДП во последните 60 години. Намалувањето на светскиот БДП под потенцијалниот, заедно со надолните трендови на цените на храната и енергијата, сами по себе не само што ги отстрануваат инфлациските притисоци, туку предизвикуваат и ризици од дефлација, особено кај развиените економии. За жал постојаните ревизии на проекциите за светскиот раст и натаму се во правец на подлабока рецесија.

Кај помалку развиените економии, каде што спаѓа и нашата, како клучни се наметнуваат ризиците во надворешниот сектор, каде што големото намалување на надворешната побарувачка и намалените приливи и/или зголемените нето-одливи на странски капитал предизвикуваат сериозни притисоци врз вредноста на домашните валути.

2) Македонската економија, како што рековме, е под силно влијание на глобалните макроекономски движења. Како и речиси секаде во светот, и кај нас инфлациските притисоци спласнуваат, а економскиот раст забавува поради намалената надворешна побарувачка, стеснувањето и поскапувањето на изворите на финансирање и зголемените негативни очекувања на економските субјекти. Убедливо, како главен проблем на нашата макроекономска политика се наметнува надворешниот сектор. Тој е премногу ранлив, поради високата концентрација на извозот во секторите изложени на промените на светските цени и светската побарувачка, како и поради големото потпирање на приватните трансфери како извор за финансирање на трговскиот дефицит. Дополнителен проблем е и пристапот до надворешно финансирање. Достапноста е намалена. Трошоците се зголемени. Инвеститорите пак, или снемаа капитал, или чекаат притаено подобро, односно помалку ризично време. При вакви движења на тековната и капиталната сметка на билансот на плаќања, како и поради креираните неповолни очекувања на економските субјекти, притисоците на девизниот пазар стануваат с? поголеми.

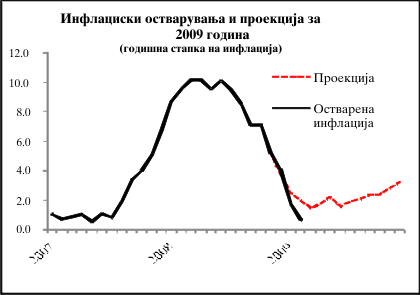

3) Падот на надворешната побарувачка услови намалување на активноста во индустрискиот сектор ориентиран кон извоз во македонската економија. Физичкиот обем на индустриско производство во последниот квартал на 2008 година забележа годишен пад од 7,6%, којшто стана поинтензивен во првиот месец на 2009 година и достигна 16,7%. Затегнатите кредитни услови и песимистичките очекувања за должината на глобалната рецесија се одразија и врз домашната побарувачка. Првичните знаци за забавување на растот на потрошувачката на домаќинствата се гледаат во трговијата, каде што во последниот квартал на 2008 година е забележан пад на вредноста на прометот од 5,1%. Во услови на воздржување од инвестирање од страна на приватниот сектор, очекувањата се во насока на забавување и на инвестициската активност. Во секој случај, ризиците за тековната проекција на економскиот раст дефинитивно се во насока на остварување значително понизок раст од проектираниот, а можеби и тоа е висок оптимизам. Во услови на намалување на увозните цени, инфлацијата продолжи да забавува, при што просечната и годишната инфлација во февруари изнесуваат 1,2% и 0,7%, соодветно. Во првите два месеца на годината, инфлациските движења покажуваат дека патеката на инфлацијата во овој период е под проектираната. Ваквите отстапувања, во голема мерка, можат да се објаснат со побрзото намалување на цените на нафтата на светските берзи и побрзото забавување на цените на храната. Во услови на ризици за поголемо забавување на домашната побарувачка во однос на очекуваното, како и поголемо намалување на притисоците од увозните цени, ризиците околу проекцијата на инфлацијата се во насока на остварување пониска инфлација од проектираната.

Графикон 1

Инфлација

(во %)

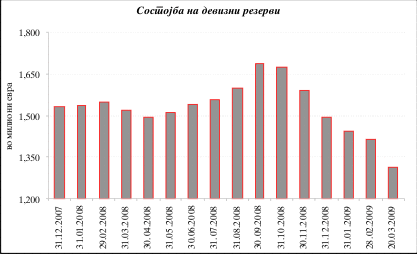

4) Во 2008 година, во надворешниот сектор остваривме досега највисок дефицит во тековната сметка од 12,7% од БДП, што е значајно проширување (за 5,5 процентни поени), во споредба со претходната година, и во голем дел се објаснува со влошувањето на трговскиот дефицит и намалените нето-приливи од приватни трансфери. Сепак, ваквиот јаз, во поголемиот дел од годината не предизвика големи притисоци за интервенции на НБРМ на девизниот пазар, имајќи предвид дека тој во значаен дел се финансираше преку директни инвестиции, како и преку девизните средства на домашните банки. Оттука, за целата 2008 година, намалувањето на девизните резерви беше умерено и главно беше одраз на движењата во последниот квартал од годината (при влошени извозни остварувања, зголемени психолошки влијанија заради светската криза и позначаен одлив на дивиденда кон странство). Меѓутоа, проекциите за намалената надворешна побарувачка и неизвесноста околу обемот на капиталните приливи во 2009 година, навестија продлабочување на јазот помеѓу побарувачка и понудата на девизи на девизниот пазар.

Графикон 2

Девизни резерви

(промена во однос на претходниот квартал, во милиони евра)*

* Промената во последниот квартал од 2008 година ја вклучува и исплатата на дивиденда на една голема компанија кон странскиот акционер.

Графикон 3

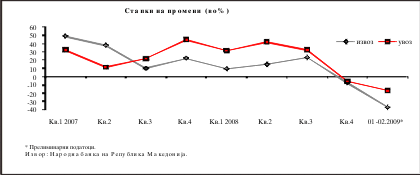

5) Движењата во првиот квартал на 2009 година покажуваат дека влошувањето на трендовите во надворешниот сектор е поголемо од очекуваното. Ова соодветствува со постојаното ревидирање на проекциите за глобалните движења, а се манифестира преку продлабочување на падот на бруто девизните резерви. Што всушност покажуваат досегашните расположливи податоци за надворешниот сектор? Прво, во доменот на надворешната трговија, во првите два месеца на годината извозот и увозот забележаа значително годишно намалување од 36,8% и 16,6%, соодветно. Намалувањето на притисокот врз трговскиот дефицит со намалувањето на цените на нафтата е неутрализирано преку падот на надворешната побарувачка, со што иако засега дефицитот е во рамки на очекувањата, сепак ризикот е во насока на повисок трговски дефицит од оценетиот. Второ, последните податоци покажуваат дека нето приватните трансфери се пониски од проектираното ниво, во услови на раст на побарувачката за девизи на менувачкиот пазар и промените во валутната структура на депозитниот потенцијал. Трето, одредени индикативни категории (берзанските податоци за активноста на странските инвеститори, движењата на нето девизната актива на банките) укажуваат на голема веројатност за остварување помали капитални приливи од очекуваното, што е во согласност со s? поголемите глобални ограничувања на надворешното финансирање.

Графикон 4

Динамика на извозот и увозот на стоки

(годишни промени)

IV. Наведените трендови во нашата економија недвосмислено ја потврдуваат оправданоста од дополнителната реакција на Народната банка на Република Македонија. Како што реков, реакцијата е во насока на натамошно затегнување на монетарната политика. Карактеристиките на нашата економија и монетарна стратегија што произлегува од неа и во која централна точка е одржувањето на стабилноста на девизниот курс, ги прават несоодветни и неосновани барањата за преземање исти или слични мерки какви што преземаат развиените држави како одговор на кризата во која западнаа. Затоа, повторуваме постојано: обезвреднувањето на денарот би предизвикало дополнителни изместувања во нашата економија бидејќи:

- Структурата на стоковната размена на македонската економија се одликува со висока увозна зависност на извозот од суровини и репроматеријали, мала застапеност на увозни стоки коишто лесно можат да се заменат со домашни производи (машини и друга опрема), слаба ценовна еластичност на одделни видови увозна побарувачка (особено енергентите), поради што обезвреднувањето на домашната валута нема да го намали проблемот на структурниот трговски дефицит;

- Од друга страна, негативните последици, што се согледуваат преку преносните ефекти од обезвреднувањето на домашната валута врз цените, натамошните психолошки притисоци и отворањето нов циклус очекувања за повторно намалување на вредноста на валутата, секако би се појавиле и ќе претставуваат потенцијална закана за ценовната стабилност;

- Дополнителен неповолен елемент е и валутната неусогласеност, односно нето-задолженоста на домашната економија кон странство, што јасно подразбира значителни негативни ефекти од секое евентуално намалување на вредноста на домашната валута.

Затоа, реакцијата на монетарната политика преку зголемување на каматната стапка е насочена кон стабилизирање на девизниот пазар, натамошно одржување на девизните резерви на соодветното ниво и продолжување на политиката на стабилен девизен курс. Се разбира, успешното одржување на надворешната рамнотежа наметнува потреба од соодветни и добро координирани мерки од страна на сите носители на макроекономските политики. Во оваа насока, битни се прилагодувањата во фискалната политика и обезбедувањето надворешно финансирање за поддршка на билансот на плаќања. НБРМ, со денешната одлука за зголемување на каматната стапка на благајничките записи, прави дополнителен чекор во насока на намалување на надворешната нерамнотежа и остварување на посредната и крајната цел на монетарната политика и останува и натаму подготвена, доколку има потреба, за преземање и дополнителни мерки.

V. На крајот, уште една информација. Денес, Советот на Народната банка на Република Македонија ја одржа својата трета седница годинава. На седницата, меѓу другото, Советот ги усвои Годишниот извештај на Народната банка на Република Македонија за 2008 година, Годишниот извештај за управување и ракување со девизните резерви во 2008 година, Извештајот за работењето на внатрешната ревизија во 2008 година. Од следниве неколку денови ви стојат на располагање на нашата интернет-страница.