Платниот систем пред реформата од 2001 година

1. Институционална поставеност

Поранешниот платен систем во Република Македонија беше различен за физичките и за правните лица. Првите го обавуваа платниот промет преку банките, додека правните лица беа законски обврзани да имаат единствена жиро сметка во Завод за платен промет (ЗПП) и да го извршуваат платниот промет преку ЗПП. Оваа сметка е отворена кај една банка, која што ги употребува средствата на сметката за банкарски операции. Во следниве неколку страници ќе го опишеме специфичниот дел од стариот платен систем за правни лица.

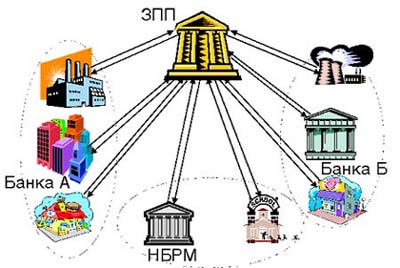

Структурата на овој поранешен платен систем може да биде прикажана на следниов начин:

Шемата прикажува еднослоен систем во кој сите плаќања на правни лица се извршуваат преку ЗПП. Плаќањата се извршуваа на следниов начин: иницијаторот на плаќањето го доставува платниот налог до ЗПП, ЗПП го обработува и ги насочува средствата кон сметката на примачот, со што плаќањето станува конечно.

Правните лица беа обврзани своите платни налози да ги доставуваат единствено на хартија. Ова ја наметнуваше потребата од директен контакт, поради што географската разгранетост на ЗПП беше од особена важност.

Досегашниот систем на порамнување кој го употребуваа правните лица функционираше речиси како систем на нето порамнување: ЗПП играше улога на клириншка куќа каде се обработуваа сите плаќања, додека пак порамнувањето се извршуваше во Народната банка. Единствената разлика во овој систем (на нето порамнувања) е тоа што плаќањата беа конечни и неотповикливи, дури и пред да се изврши клирингот и порамнувањето, што му даваше брзина на системот (вредност од истиот ден), но исто така внесуваше голем кредитен ризик, системски ризик, оперативен ризик и ликвидносен ризик.

Освен клириншката функција, ЗПП исто така играше улога на “трето лице” обезбедувач на услуги за банките (вклучувајќи собирање на платни налози, администрација на сметки и подготовка на извештаи, за НБРМ (за ракувањето со готовината) и за Државата (воглавно контролна функција, наплата на даноци, соби рање статистички информации). Исто така, ЗПП имаше превземено многу други одговорности, како на пр. трезорски систем за буџетот, клиринг на хартии од вредност итн.

2.Процесирање на налозите за плаќање

Работата на клириншкиот механизам во ЗПП се базираше врз жиро сметките кои сите учесници во платниот систем (над 100.000) ги држеа во оваа институција. Секој учесник мораше да има една (и само една) жиро сметка во ЗПП. Учесниците беа воглавно компании, други правни лица, физичките лица самостојни вршители на дејност, банките и НБРМ. Сепак жиро сметките беа само огледало сметки на тековните сметки на учесниците отворени кај банките и НБРМ, а салдата на сметките не претставуваа обврска на ЗПП. Во случајот на небанкарските институции, овие сметки ја рефлектираа нивната тековна сметка во одделна банка, додека пак во случајот на банките, нивните жиро сметки ја рефлектираа нивната редовна сметка за порамнување отворена во НБРМ.

За разлика од практиката во развиените пазарни економии, каде што платните налози обично се доставуваат преку банките, платните налози на компаниите и физичките лица кои одбрале да отворат жиро сметка во ЗПП, се доставуваа директно до ЗПП. ЗПП ги примаше платните налози од 7.30 до 12.00 часот се кој работен ден од понеделник до сабота. По проверка на состојбата на жиро сметката на плаќачот, ЗПП ја задолжуваше истата, а ја одобруваше жиро сметката на примачот. Овие книжења беа правно неотповикливи и конечни.

Системот беше доволно брз за да осигура обработка на платните налози во текот на истиот ден. Регионално, ЗПП работеше преку разгранета мрежа на филијали (во поголемите градови) кои што се директно поврзани со Центарот.

ЗПП подготвуваше и обезбедуваше за комитентите на банките дневни изводи за нивните трансакции од претходниот ден. Освен тоа преку директни врски, за некои компании, ЗПП исто така обезбедуваше информации во поглед на салдото на нивната жиро сметка, во времето на пресек на секои неколку часа. ЗПП не дозволуваше да дојде до некоја должничка позиција на жиро сметките на комитентите на банката.

Во поглед на жиро сметките на индивидуални банки секој работен ден ЗПП го регистрираше почетното салдо, нето одливот или приливот врз основа на плаќања обработени во текот на периодот на обработка и крајното салдо. ЗПП ги информираше банките за крајната состојба на нивната жиро сметка околу 19.00 часот. Од март 1996 година НБРМ бараше од банките кои што завршиле со негативни салда на своите жиро сметки да ги покријат истите помеѓу 7.00 и 8.00 часот следниот ден, или преку меѓубанкарскиот пазар на пари, или пак со задолжување на својата сметка на задолжителна резерва во рамките на лимитот поставен од страна на НБРМ (40%). Бидејќи ова носеше голем ризик за НБРМ, од април 1998 година НБРМ бараше од сите банки да ги покријат своите негативни салда на крајот на обработката. Бидејќи тоа е премногу доцна за користење на меѓубанкарски кредити, единствените можности на располагање беа: употреба на задолжителна резерва до 40% (подоцна до 60%), позајмување од Централната банка и СВОП трансакција УСД/МКД за еден ден.

Банките немаа информации во поглед на движењата на средствата од нивните клиенти се до следното утро кога ЗПП ги информираше банките за крајните салда на нивните клиенти за претходниот ден.

Околу 19.00 часот, ЗПП исто така ја информира НБРМ за кумулативните промени во жиро сметките на банките, и иницира порамнување во книгите на НБРМ. Доколку во времето на порамнување се испоставеше дека иницијалното салдо на банката кај НБРМ не е доволно да ги исполни обврските за порамнување, НБРМ ќе беше принудена да одобри пречекорување за таа банка со цел да и овозможи да го комплетира порамнувањето. Гаранцијата за порамнување која ја даваше НБРМ е интегрирана во начинот на кој системот беше поставен, каде што плаќањата стануваа неотповикливи и конечни веднаш штом се обработени од страна на ЗПП.

Иако поранешниот платен систем обезбедуваше брза и безбедна инфраструктура за обработка на плаќањата, тој исто така создаваше бројни проблеми како од аспект на НБРМ, така и од аспект на банките и јавноста.

3. Прва Реформа на поранешниот платен систем

Во октомври 1997 година, НБРМ донесе одлука големите плаќања (над 5 милиони денари; од април 1998 година - над 3 милиони денари) да се извршуваат преку деловните банки. Ваквата мерка со која се бараше големите плаќања да се обработуваат преку банките имаше за цел да помогне во развивањето на поблиски односи помеѓу правните лица и нивните банки и во исто време да ги за познае банките со практиката на поднесување на налозите за големи плаќања кај НБРМ, како што тоа е во сегашниот РТГС систем. Што е уште поважно оваа процедура им обезбеди на банките пристап кон подобри информации во по глед на нивните очекувани обврски за порамнување порано во текот на денот, така помагајќи го нивното управување со ликвидноста и стимулирајќи го разво јот на меѓубанкарскиот пазар на пари.

Според ова упатство циклусот на обработка на големите плаќања беше следниот:

-

Не подоцна од 11.00 часот налозите за големи плаќања требаше да се поднесат во банките; банките вршеа поделба на плаќања во системот на нивната банка и надвор од системот

-

Не подоцна од 12.30 часот оригиналните налози за плаќање во рамките на своите системи банките ги поднесуваа во ЗПП.

-

Не подоцна од 12.00 часот информациите за налози за плаќање во рамките на своите системи банките електронски ги поднесуваа до НБРМ на специјален формулар кој што не содржеше информации за крајниот примач на средствата; врз основа на овие налози за големи плаќања, НБРМ за секоја банка пресметуваше провизорно салдо од пребивањето на големите плаќања.

-

Не подоцна од 12.30 часот, информацијата за овие клириншки салда се испраќаше во банките; оние банки кои што имаа негативно клириншко салдо врз основа на големите плаќања требаше да ги покријат ваквите состојби со:

Договорање на меѓубанкарски заем (билатерално или со помош на пазарот на пари)

-

Продавање девизи или централно банкарски записи на НБРМ или друга банка;

-

Позајмување од НБРМ или

-

Употреба на средства од нивните задолжителни резерви (до 40%).

Доколку банката не беше во можност да ја покрие својата состојба преку ниту еден од овие механизми, од неа се бараше да ги повлече големите плаќања од овој клиринг за големи плаќања, со тоа што ќе ги земеше во предвид постоечките приоритети за извршување изнесени во Законот за платен промет, а до колку налозите на плаќање беа ист приоритет, се земаше во предвид времето на прием во банката.

-

Не подоцна од 13.45 банките мораа да ја информираат НБРМ за своите трансакции за обезбедување на покритие, или пак да испратат ревидиран платен налог (за повлекување на платните налози).

-

Не подоцна од 14.00 часот, НБРМ ги пресметуваше крајните состојби на банките според големите плаќања, ги информираше банките колку од нивните налози за плаќање се одобрени и истите му ги одобруваше на ЗПП да ги обработи.

-

Не подоцна од 15.00 часот,банките ги поднесуваа оригиналните налози за плаќања во ЗПП, каде што истите беа обработувани

Во април 1999 година, НБРМ го намали износот за големи плаќања на 3 милиони денари.

Но, оваа реформа беше само вовед во комплетната реформа на платниот систем која започна во јуни 2001 година.